結論、普通預金に100%預けるのは危険 です

今回は、普通預金のメリットとデメリットを解説する 回となっております。

ふるさと納税の限度額は?仕組みは?楽天がオススメ? 疑問を解決しセミリタイアFIREに近づこう! - うつ病ニートが副業でセミリタイアFIREを目指す

- 普通預金とは

- メリット① 元本割れしない

- メリット② いつでも入出金可能

- メリット③ 銀行が潰れても1000万と利息は返金される

- デメリット① 金利が低い

- デメリット② 物価上昇(インフレ)に弱い

- デメリット③ 1000万円超は保証外

- まとめ

普通預金とは

普通預金を一言で表すなら?

いつでも入出金できるお金 です

普通預金は、自由にお金を入金出金ができる預金口座です。

生活費等の引き落としに利用できる ので馴染みが深い口座と言えます。

マネードクターのcm見たけど評判は?なぜ無料なの? → あっ…私は利用しません… - 副業と投資で2000万貯めてセミリタイア(FIRE)を目指す

メリット① 元本割れしない

普通預金は当然、預けた金額が減少する事はありません。

株式

債券

不動産

仮想通貨

…

等々、ほとんどの金融商品は 損失を出すリスクがあります。

その点、普通預金なら " とりあえず損はしないし貯金になる " という安心感が得られます。

普通預金なら、" 100万預けて明日90万円になる…" という心配はありません

NISAに課税がヤバイ理由 → 日本経済が終わります。セミリタイアFIREできなくなるかも。 - 副業と投資で2000万貯めてセミリタイア(FIRE)を目指す

メリット② いつでも入出金可能

株式等、金融商品を売却し現金化する場合、割と時間を要します。

その点、普通預金はいつでも入出金できる のはメリットとして挙げられます。

いつでも入出金が可能な為、引き落とし口座としても利用できます

投資信託はいつ始める? → 今です。セミリタイア・FIRE目指したいなら今始めよう! - うつ病ニートが副業でセミリタイアFIREを目指す

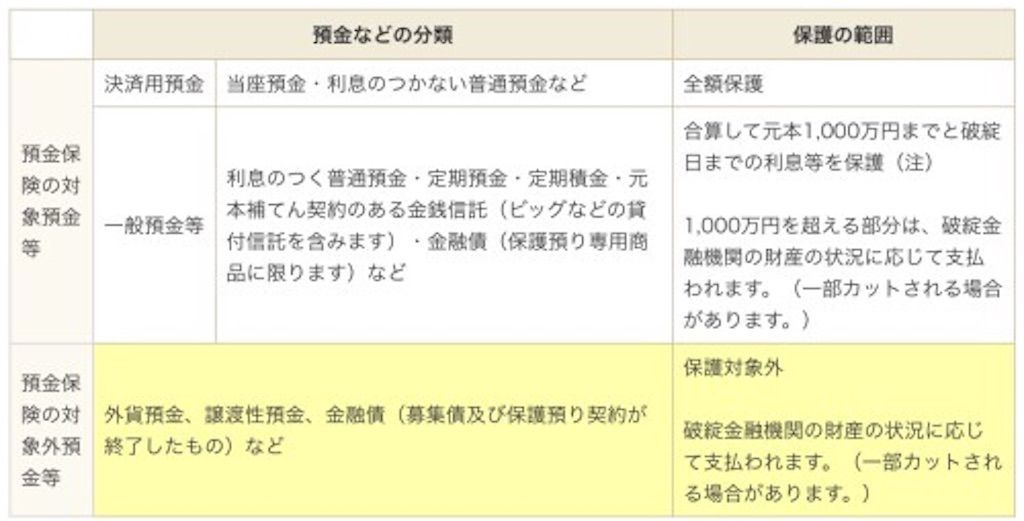

メリット③ 銀行が潰れても1000万と利息は返金される

上画像の通り、銀行が潰れても1000万円とその利息は返金される 仕組みとなっています。

これは、ほとんどの銀行が 預金保険制度に加入している為に保障される からです。

ただ預金保険制度に加入していても、海外支店、外国銀行の在日支店、政府系金融機関は、預金保険の対象外 です。

また、1000万円と利息が保護されるのは 1つの銀行に1口座までです。

自分の銀行が預金保険制度に加入してるか調べるには?

対象金融機関 : 預金保険機構 で確認できますよ

デメリット① 金利が低い

100万円を0.001%の金利の普通預金に5年間預けた場合

定期預金利息シミュレーション |定期預金・普通預金|イオン銀行 より引用

ご存じかと思いますが、普通預金はめちゃくちゃ金利低い です。

大体どこの銀行でも、金利は0.001%〜0.1% 代 です。

上画像の通り、100万円預けても5年で41円しか増えません

普通預金に預けてもお金は全く増えないと言っても過言ではありません。

普通預金はローリスクローリターンです

デメリット② 物価上昇(インフレ)に弱い

上画像の通り、物価が普通預金の金利を上回る 年があります。

加えて、日本銀行は2%のインフレ を目指しています。

先程のシミュレーションの通り、100万円預けても5年で41円しか増えません。

" 100万円の商品が、5年後に101万円になったとしたら…? "

その場合、計算上 9959円足りない ことになります。

普通預金の金利の低さ故に、物に対してより多くのお金を払わなければならない 状況が生まれてしまいます。

普通預金のみに預けるのはリスクか

投資信託や株式等に一部投資した方がいいかも しれません

投資信託の積立額は何万円からにしたらいい? → 最初は月5000円くらい - うつ病ニートが副業でセミリタイアFIREを目指す

デメリット③ 1000万円超は保証外

メリット③と若干被りますが、ほとんどの銀行なら1000万円とその利息は保証されます。

また、1つの銀行につき1口座まで という縛りがあります。

1000万円超の部分については、返済されるかは不明です。

1つの銀行に1000万円以上預けるのは危険 かも

その為、複数の銀行に分散して預金する 人もいます

投資信託を銀行窓口で買うな! 元銀行員「損している人は××の傾向アリ」 - うつ病ニートが副業でセミリタイアFIREを目指す

まとめ

普通預金とは、いつでも入出金できるお金 の事。

普通預金のメリットは、

① 元本割れしない

② いつでも入出金可能

③ 銀行が潰れても1000万と利息は返金される

デメリットは、

① 金利が低い

② 物価上昇(インフレ)に弱い

③ 1000万円超は保証外

です。

普通預金は、生活費決済するには非常に便利です。

しかし、100%預けると、物価上昇の影響で物に対して多くのお金を払うハメになります。

物価上昇分をカバーする為にも、投資信託でも初めてみてはいかがでしょうか。↓

普通預金の数%だけでも投資に回してみませんか?

【実践日記】米国株投資の始め方 → 初心者は投資信託を買ってみましょう - 副業と投資で2000万貯めてセミリタイア(FIRE)を目指す

普通預金に潜むリスクとは!? メリットとデメリットを解説します

は以上です。

投資について知りたい方は、したにあるカテゴリや関連記事をご覧ください!

↓↓