セミリタイアFIRE者にとっては悲報かもしれません。

金融所得課税の強化について年末にまとめる与党税制改正大綱に今後の検討課題として明記する考えを示した。

11/17に自民党の宮沢洋一税制調査会長が日経新聞のインタビューに答えました。

そして先日、立憲民主党の江田さんが金融所得(NISA)に関する税率を、せめて現行の20%の税率から30%に変更したい という発言もありました

今回は、セミリタイア(FIRE)する際に税率が20%から30%に変わるとどうなるか を検証します。

NISAに課税はヤバいという話

NISAに課税がヤバイ理由 → 日本経済が終わります。セミリタイアFIREできなくなるかも。 - うつ病ニートが副業でセミリタイアFIREを目指す

1. 金融所得30%に増税?

現行の20.315%から何%に変更するかは、まだ具体的には決まっていせん。

あくまで17日に、" 金融所得課税について今後話し合いたいね " と自民党の宮沢洋一税制調査会長が発言している段階です。

私は政治や経済について深い知見がない為、今後どうなるか具体的な予想はできません。

ただ、今回はセミリタイアFIREの為のシミュレーションをする記事ですので、立憲江田さんの30%案を採用してやっていきます。

セミリタイアFIREにいくら必要? → 3000万円で副業のスキルがあれば余裕です - うつ病ニートが副業でセミリタイアFIREを目指す

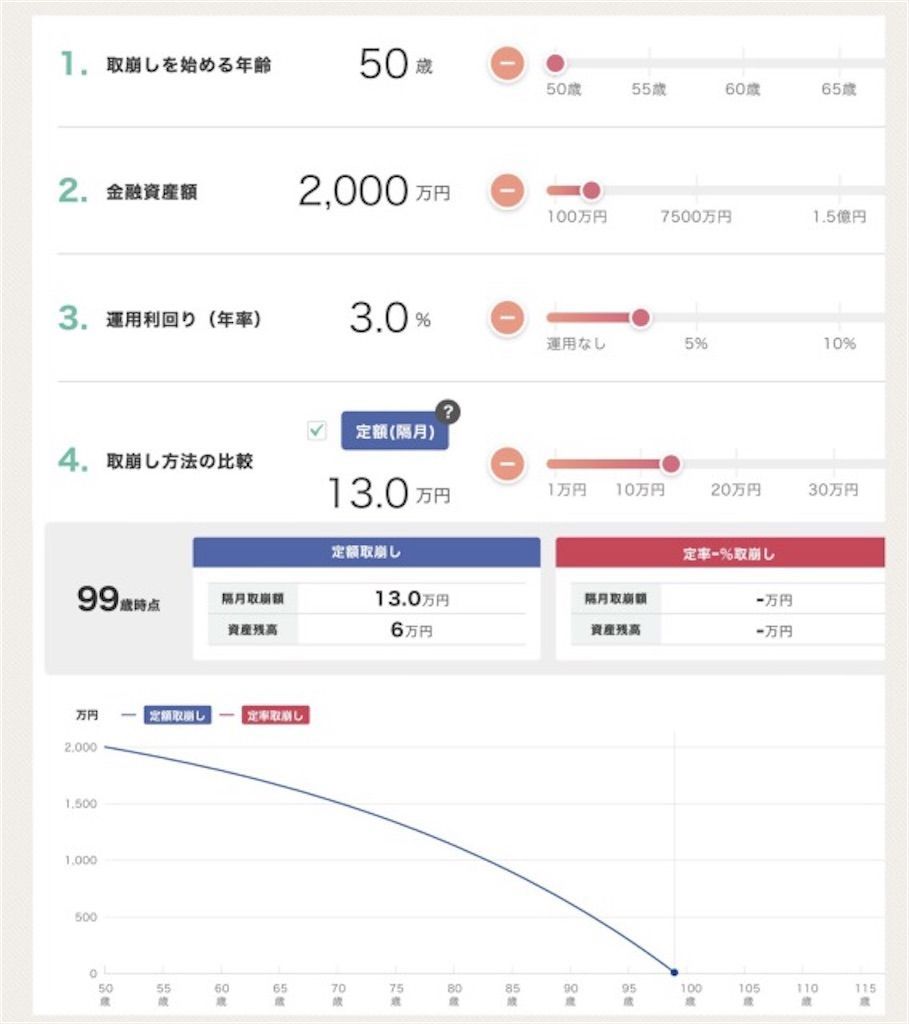

2. 20%と30%のシミュレーション結果

例1)

・金融資産2000万円を月10万円を100歳まで取り崩したい

・20%の税金を引かれる事を考慮し12万を取り崩す

・2000万円の運用利回り(年率)は3%

・NISAは未使用で特定口座で保有

人生100年時代の資産設計シミュレーション | 三井住友DSアセットマネジメント を使用

以上の条件でシミュレーションすると、

20%で取崩しても100歳まで621万円手元に残る

という結果になりました。

次は、30%の場合です。

例2)

・条件は税率以外は、20%時と同じ

・30%の税金を引かれる事を考慮し13万を取り崩す

人生100年時代の資産設計シミュレーション | 三井住友DSアセットマネジメント を使用

30%の金融所得税課税が為されると、

30%の課税だと99歳時に0円になる

結果になりました。

実際、ほとんどの方がNISAを利用するので当シミュレーションより多少いい結果になるかと思います。

本来ならば、FIREに準拠する為に年率4%取り崩しと20%課税したシミュレーションしたかったのですが、私の力不足で今回はできませんでした。

私が見た限りどのシミュレーションツールも、税金を考慮したものが無かったので、有るツールを見つけたら再度投稿したいと思います。

とはいえ、定額でも年率でも セミリタイアFIREは長期間かけて資産の取り崩しを行う のが王道です。

その為金融所得に増税は、セミリタイアFIRE者にとっては悩みの種となるのです。

増税によって何か恩恵を受けられればいいですが、今の所は金融所得課税も増税率も決まっていないので何とも言えませんね。

20代の貯蓄額は5万円!? → 対策すればセミリタイアFIREも可能です - うつ病ニートが副業でセミリタイアFIREを目指す

3. 私達にできること

結論から言うと、

・投票に行く

・副業を始める

・生活費を抑える

この3点が私達にできる事です。

投票に関しては機会が限定されており、投票しても期待した結果が得られないこともあります。

しかし、副業と生活費を抑える事は、今日から始められて成果が出やすいです。

良くも悪くも、増税や物価上昇は避けられない ので副業や節制は始めておいた方がいいでしょう。

私はブログを70記事作成した辺りから、クラウドワークス(CrowdWorks)でブログ記事作成の案件を受注し稼いでいます。

![]()

ニートがクラウドワークスで稼ぐ方法。現役ニート実践済です! - うつ病ニートが副業でセミリタイアFIREを目指す

4. まとめ

金融所得にかかる税金に増税されると、セミリタイアFIRE生活が狂う事もある

増税に備えて節制と副業を始めよう

という結果になりました。

金融所得増税でセミリタイアFIREできなくなる? 副業が必須時代に突入しそうな件は以上です。

セミリタイアFIREしたい方は、関連記事やカテゴリをご覧ください!

↓↓

忙しい普通のサラリーマンがセミリタイアできる本: 再現性重視で目指せFIRE!